广汽董事长曾庆洪曾戏称:“动力电池本钱已占咱们轿车的40%-60%,我现在不是给宁德年代‘打工’吗?”

这表明,作为锂电池公司,宁德年代虽服务于多家主机厂,但其在新能源轿车供应链中有着优先话语权。当与国内三家造车新势力“蔚小理”作比照时,宁德年代公司的市值无可对抗,这也暗示了锂电池企业占有中心位置成为新“链主”。

新“链主”控制下的供应链复杂度急剧下降,新能源车与传统油车最明显的不同,在于撤销发动机等零部件并添加三电体系。

这些结构性的改变,导致了整车零部件肯定数量的削减。比较油车,新能源整车的零部件削减了约三分之一,由原先的2万个下降到约1.4 万 -1.5 万个。新能源整车零部件肯定数量下降、SKU 削减,导致供应链环节简化。

跟着供应链的晋级与简化,物流也迎来了新改变。锂电池产业链中的物流首要包含原资料和锂电池进场运送,剖析这两个方面有助于观察新能源产业链革新下的物流新形状。

2022年,比亚迪逾越一汽大众成为国内最热销的轿车品牌。此外,比亚迪还有自己的电池生产技术,将在未来成为新能源轿车商场和锂电池商场中不可或缺的重要参与者。

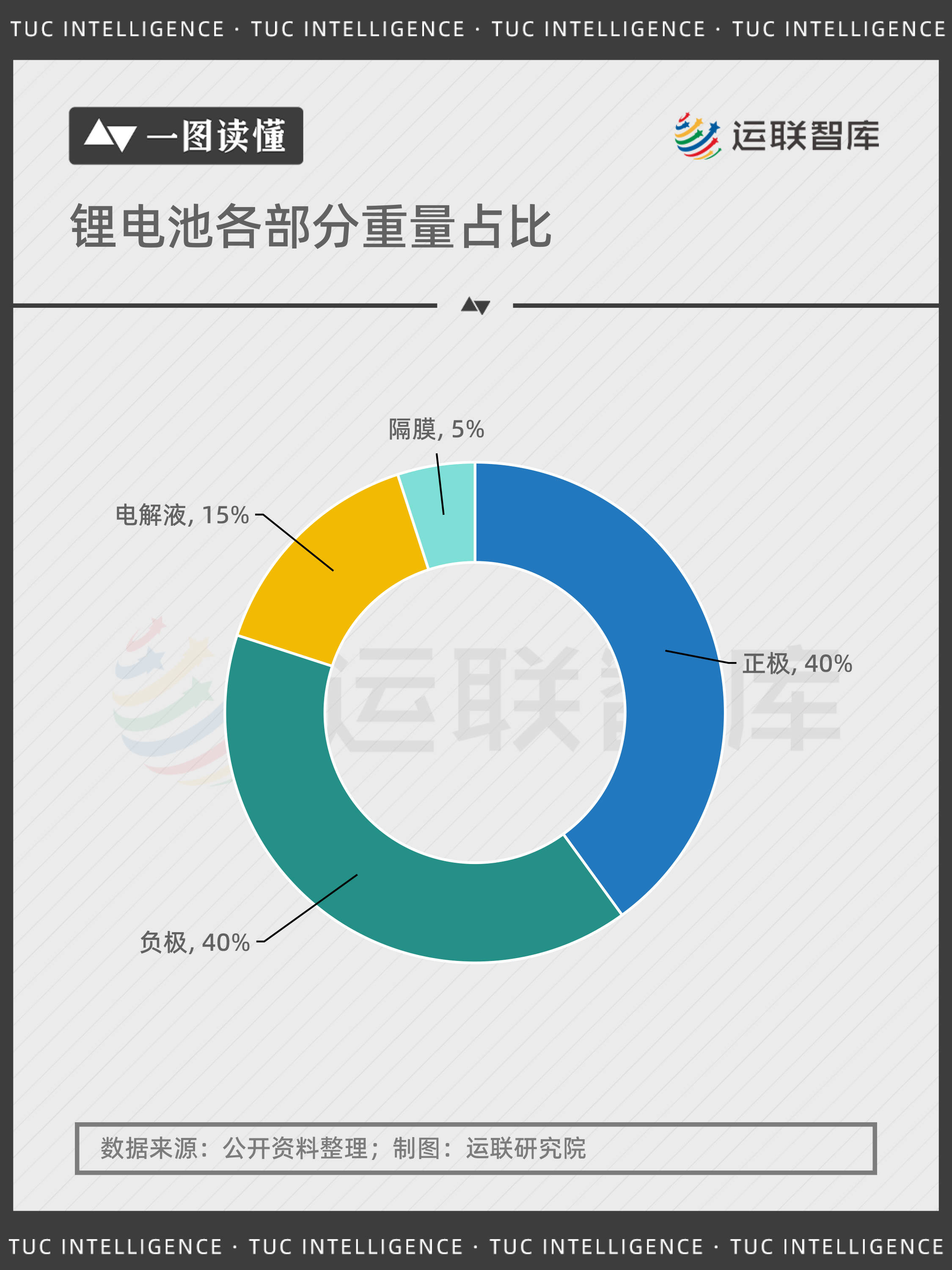

锂电池的首要成分是正极、负极、电解液和隔阂,其他辅助资料分量轻,占比小。其间,正负极约占总分量的 40%,电解液约占15%,隔阂约占5%。

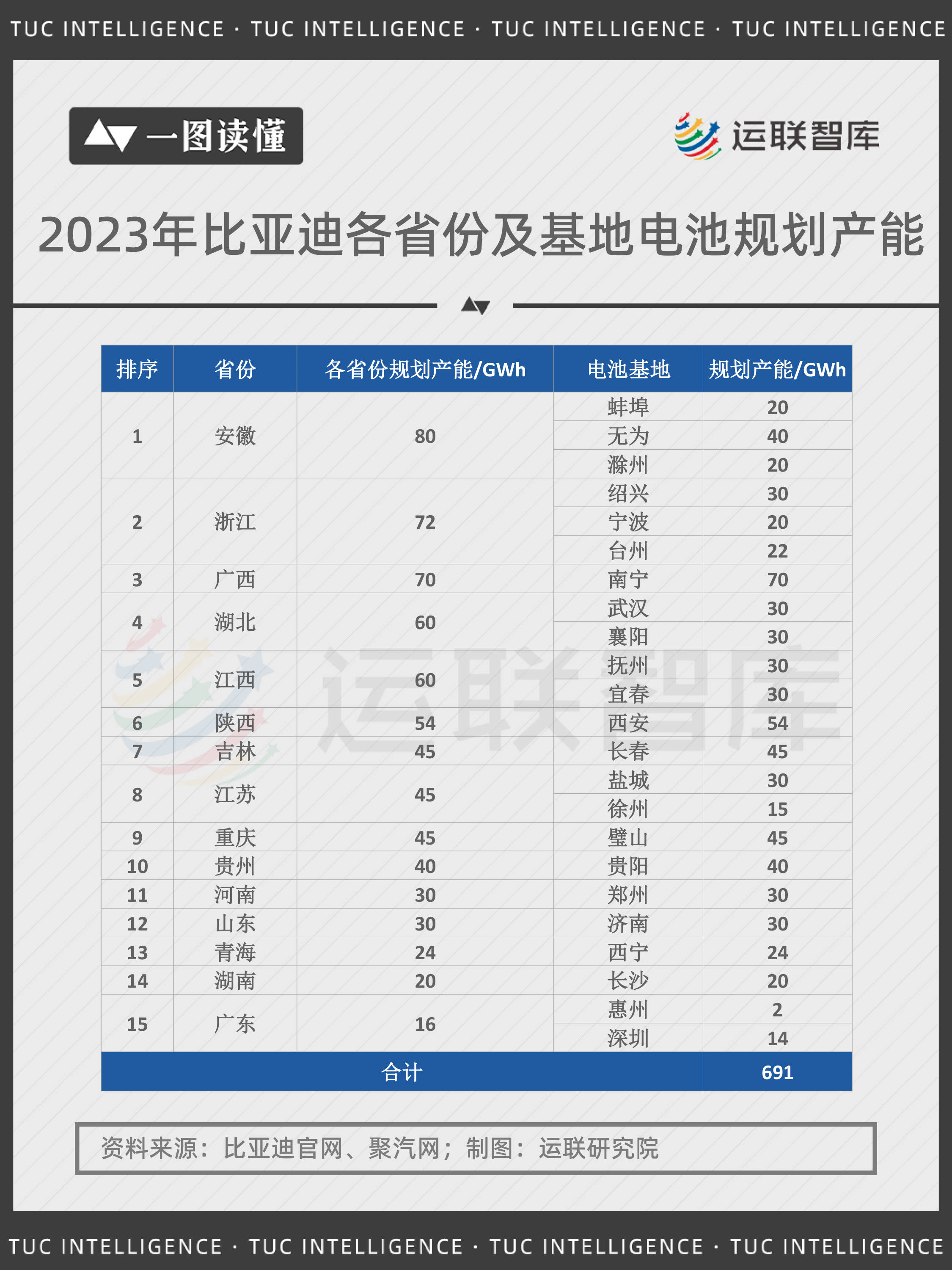

据揭露数据,比亚迪2023年规划产能约691GWh。假如按每1GWh电池可装车2000辆、整车分量约2吨动力电池占整车分量的 30%来核算,估计比亚迪在 2023 年的动力电池总产量约为 82.92万吨。其间,正极、负极、电解液和隔阂的需求量将到达 33.168万吨、33.168万吨、12.43 万吨和 4.146万吨。

参阅2022年比亚迪动力电池国内市占率23.45%,预估2023年国内锂电池原资料运量约为350万吨。按吨公里运费0.7元和均匀运距200km,预估全国2023年锂电池原资料总运费约5亿。跟着新能源轿车商场的扩张,该数据仍有上升空间。

比亚迪锂电池的正极资料供货商首要是湖南裕能、湖北万润、龙蟠科技、德方纳米;负极资料供货商首要是中科电气、贝特瑞和翔丰华;隔阂供货商首要是恩捷股份、星源原料、中材科技;电解液的首要供货商包含多氟多、天边股份以及新宙邦。

运送前,会用泡沫包裹并选用防撞防水外包装;运送中防止揉捏、湿润和高温。因为电解液的特别特点,常选用冷链保温车恒温运送。考虑原资料需求量大及时效性高,常选用整车“厂对厂”运送,其间正负极资料和隔阂的运送通常以13米32吨半挂车为首要车型。

燃油车发动机零部件多,产前供应链环节多。因而,主机厂周边设前置仓和短链条运送,既能满意主机厂的需求并防止高仓储本钱。

但新能源轿车零部件数量削减且通用性强,标准化“厂对厂”运送足以支撑电池批量进出和安装,整车/专线+VMI+ JIT 形式,完成更短链的运送。

因为锂电池归于危险品,其运送过程中需满意安全要求。物流供货商需供给专业度高,且本钱最优化的解决方案。现在的电池承运商大部分不是原先的轿车物流玩家,而是以最佳本钱效益优势拿下物流订单的新玩家们。

*以上图文内容来源于运联研究院陈述:《2022-2023供应链及合同物流开展研究陈述》

声明:本文由入驻搜狐大众渠道的作者编撰,除搜狐官方账号外,观念仅代表作者自己,不代表搜狐态度。