增值税是一种主要的流转税,对增值税做到合理筹划,不仅能通过“少缴税款”或“节税”增加企业的现金流量,而且有利于从总体上实现企业价值最大化的目标。

很多企业不知道,在实际经营中,利用混合销售模式可以大大降低企业增值税税负。一项销售行为如果既涉及货物又涉及非增值税应税劳务,为混合销售行为。

从事货物的生产、批发或者零售的企业、企业性单位和个体工商户的混合销售行为,视为销售货物,应当缴纳增值税;其他单位和个人的混合销售行为,视为销售非增值税应税劳务,不缴纳增值税。

但是纳税人的下列混合销售行为,应当分别核算货物的销售额和非增值税应税劳务的营业额,并根据其销售货物的销售额计算缴纳增值税,非增值税应税劳务的营业额不缴纳增值税;未分别核算的,由主管税务机关核定其货物的销售额。

花生财税为大家理了5种业务模式,这5种业务利用混合销售可以大大降低企业增值税:

根据财税【2016】36号文附件一《销售服务、非货币性资产、不动产注释》的规定,水路运输的光租业务、航空运输的干租业务,属于经营租赁。水路运输的程租、期租业务,属于水路运输服务。航空运输的湿租业务,属于航空运输服务。

经营租赁业务,按照有形动产租赁税目征税,税率为13%;运输服务,按照交通运输服务征税,税率为9%。我们从下图中能够准确的看出区别:

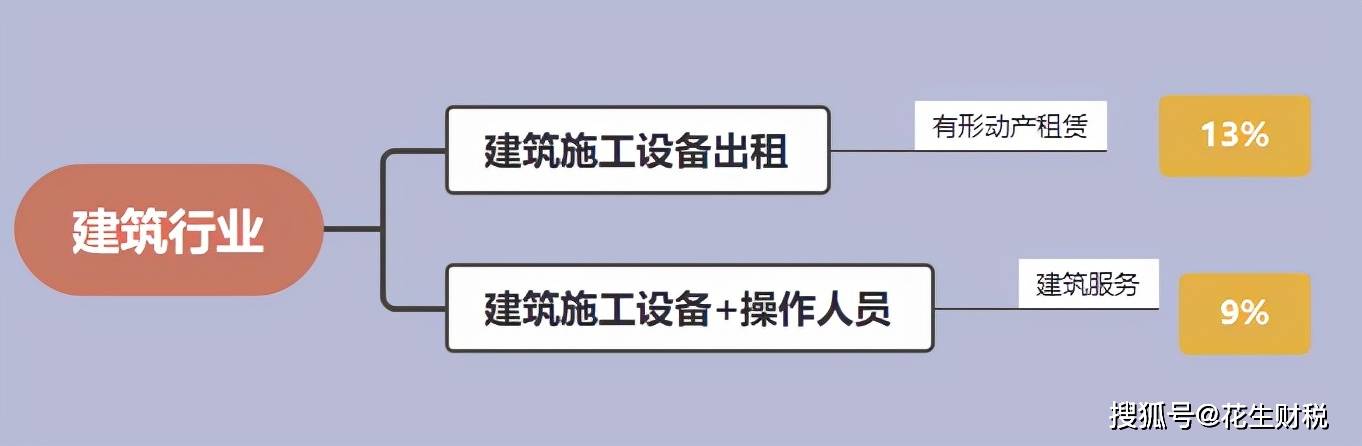

根据财税【2016】140号,十六、纳税人将建筑施工设备出租给他人使用并配备操作人员的,按照“建筑服务”缴纳增值税。具体税率区别如下:

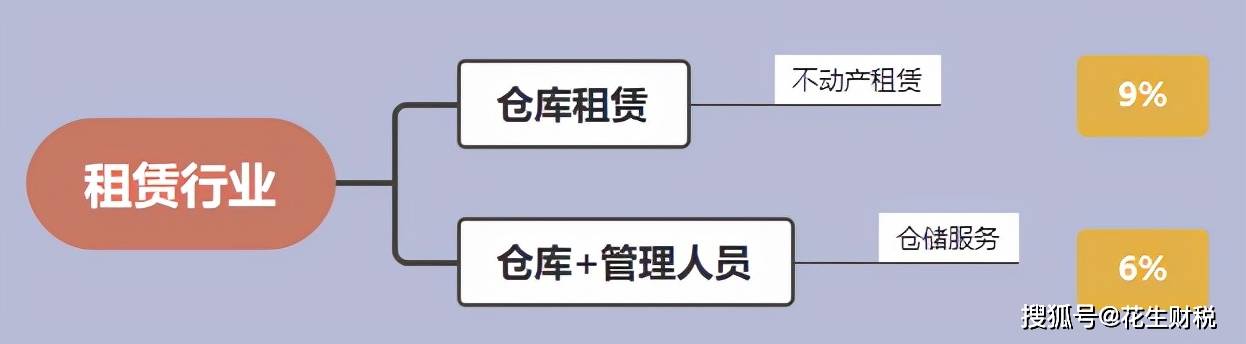

根据财税【2016】36号,仓储服务,是指利用仓库、货场或者其他场所代客贮放、保管货物的业务活动。符合上述规定一般纳税人按6%缴纳增值税。具体税率区别如下:

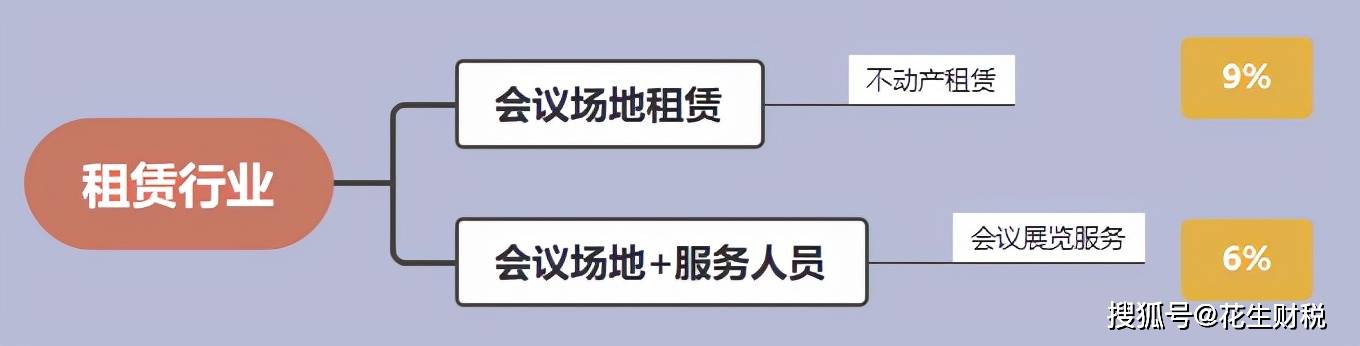

根据财税【2016】140号,十、宾馆、旅馆、旅社、度假村和其他经营性住宿场所提供会议场地及配套服务的活动,按照“会议展览服务”缴纳增值税。具体税率区别如下:

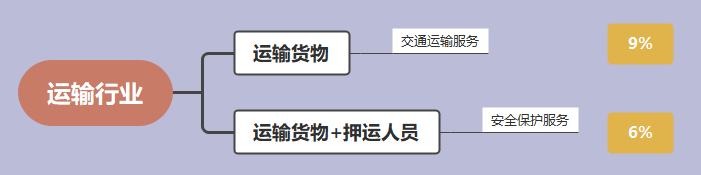

根据财税【2016】140号,十四、纳税人提供武装守护押运服务,按照“安全保护服务”缴纳增值税。具体税率区别如下:

举例说明:假设某建筑企业租赁建筑设备连带操作服务费总价200万,采购原型设备100万,这样的话,该企业要缴纳的增值税为:

如果该企业在租赁合同中已经说明,建筑设备费120万,操作服务费80万,这样的一种情况下,该企业要缴纳的增值税为:

税筹思路:企业在销售过程中,不同的销售行为对应的税率不同,如果同时可以适用不同税率的应税业务,应该尽可能往低税率靠近。如果你的企业综合税负高,缺乏进项成本票,欢迎咨询花生财税,获取免费税务筹划方案。返回搜狐,查看更加多